問題來源:

①披露財務(wù)會計報告及定期報告中的財務(wù)信息、內(nèi)部控制評價報告;

②聘用或者解聘承辦上市公司審計業(yè)務(wù)的會計師事務(wù)所;

③聘任或者解聘上市公司財務(wù)負(fù)責(zé)人;

④因會計準(zhǔn)則變更以外的原因作出會計政策、會計估計變更或者重大會計差錯更正。

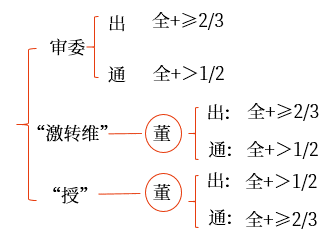

(3)上市公司審計委員會應(yīng)當(dāng)每季度至少召開一次會議。

(4)上市公司審計委員會臨時會議召開情形:

①2名及以上成員提議;

②召集人認(rèn)為有必要。

(5)上市公司審計委員會會議須有2/3以上成員出席方可舉行。

4.上市公司設(shè)立董事會秘書

(1)上市公司設(shè)立董事會秘書,負(fù)責(zé)公司股東會和董事會會議的籌備、文件保管以及公司股東資料的管理,辦理信息披露事務(wù)等事宜。

(2)董事會秘書是上市公司高級管理人員。

5.關(guān)聯(lián)關(guān)系董事的表決權(quán)排除制度

(1)上市公司董事與董事會會議決議事項所涉及的企業(yè)或者個人有關(guān)聯(lián)關(guān)系的,該董事應(yīng)當(dāng)及時向董事會書面報告。

(2)有關(guān)聯(lián)關(guān)系的董事不得對該項決議行使表決權(quán),也不得代理其他董事行使表決權(quán)。

(3)該董事會會議由過半數(shù)的無關(guān)聯(lián)關(guān)系董事出席即可舉行,董事會會議所作決議須經(jīng)無關(guān)聯(lián)關(guān)系董事過半數(shù)通過。(2022年案例分析題,據(jù)回憶)

(4)出席董事會會議的無關(guān)聯(lián)關(guān)系董事人數(shù)不足3人的,應(yīng)當(dāng)將該事項提交上市公司股東會審議。

6.特殊持股要求

(1)禁止違規(guī)代持

上市公司應(yīng)當(dāng)依法披露股東、實際控制人的信息,相關(guān)信息應(yīng)當(dāng)真實、準(zhǔn)確、完整。禁止違反法律、行政法規(guī)的規(guī)定代持上市公司股票。

(2)禁止控股子公司反持

上市公司控股子公司不得取得該上市公司的股份。上市公司控股子公司因公司合并、質(zhì)權(quán)行使等原因持有上市公司股份的,不得行使所持股份對應(yīng)的表決權(quán),并應(yīng)當(dāng)及時處分相關(guān)上市公司股份。

查看完整問題

AI智能答疑老師

2025-05-21 16:43:11 455人瀏覽

AI答疑老師無法解答您的問題

有幫助(6)

答案有問題?

相關(guān)答疑

-

2025-08-24

-

2025-04-21

-

2024-07-17

-

2024-06-23

-

2022-06-17

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號